Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Perioada fiscala a TVA este frecventa cu care declari si platesti TVA. Acest lucru se regaseste in vectorul fiscal , disponibil spre interogare in SPV pentru orice societate.

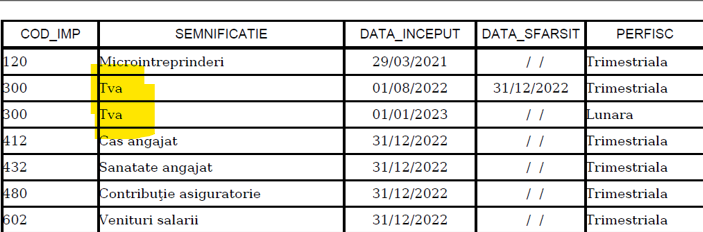

In exemplu de mai jos, este un vector fiscal al unei societati, care este inregistrata ca platitoare de TVA incepand cu 1 august 2022 cu perioada fiscala trimestrul pana la data de 31.12.2022. Incepand cu 1 ianuarie 2023, perioada fiscala s-a schimbat devenind luna calendaristica.

Cum alegi perioada fiscala a TVA ? Ce optiuni si ce restrictii ai?

Regula generala: perioada fiscala este luna calendaristica (art. 322 alin.(1) din Codul fiscal).

Exceptie : societatile care au inregistrat o cifra de afaceri dpdv al TVA (atentie, nu este cifra de afaceri contabila) sub plafonul de 100.000 euro, au ca perioada fiscala trimestrul.

Daca o societate inregistrata ca platitoare de TVA, cu perioada fiscala trimestrul realizeaza cel putin o achizitie intracomunitara de bunuri (atentie! nu si de servicii), va trebui sa isi schimbe perioada fiscala din trimestru in luna.

Pentru persoana impozabilă care utilizează trimestrul calendaristic ca perioadă fiscală și care efectuează o achiziție intracomunitară de bunuri taxabilă în România, perioada fiscală devine luna calendaristică începând cu:

a) prima lună a unui trimestru calendaristic, dacă exigibilitatea taxei aferente achiziției intracomunitare de bunuri intervine în această primă lună a respectivului trimestru;

b) a treia lună a trimestrului calendaristic, dacă exigibilitatea taxei aferente achiziției intracomunitare de bunuri intervine în a doua lună a respectivului trimestru. Primele două luni ale trimestrului respectiv vor constitui o perioadă fiscală distinctă, pentru care persoana impozabilă va avea obligația depunerii unui decont de taxă ;

c) prima lună a trimestrului calendaristic următor, dacă exigibilitatea taxei aferente achiziției intracomunitare de bunuri intervine în a treia lună a unui trimestru calendaristic.

Persoana impozabilă care este obligată să își schimbe perioada fiscală ca urmare a efectuarii unei achizitii intracomunitare de bunuri, trebuie să depună o declarație de mențiuni la organul fiscal competent, în termen de maximum 5 zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziției intracomunitare care generează această obligație, și va utiliza ca perioadă fiscală luna calendaristică pentru anul curent și pentru anul următor. Dacă în cursul anului următor nu efectuează nici o achiziție intracomunitară de bunuri, persoana respectivă va reveni la trimestrul calendaristic drept perioadă fiscală. În acest sens va trebui să depună declarația de mențiuni.